Ιδιαίτερα έντονη είναι η δραστηριότητα στην προσφορά δεξαμενόπλοιων, με τις τιμές νεότευκτων και μεταχειρισμένων να κινούνται στα υψηλότερα επίπεδα των τελευταίων 15 ετών εν μέσω ευνοϊκών συνθηκών για τη ναυλαγορά.

H Drewry, παρά το κλίμα ευφορίας, αναλύει μια άλλη παράμετρο: Αν και οι προοπτικές για τα δεξαμενόπλοια παραμένουν λαμπρές, καθώς η περιορισμένη προσφορά και η ισχυρή ζήτηση θα ευνοήσουν τη ναυλαγορά τουλάχιστον μέχρι το 2026, οι τρέχουσες υψηλές τιμές των πλοίων εγείρουν ερωτήματα σχετικά με την ελκυστικότητα των επενδύσεων. Ο κίνδυνος οι επενδύσεις να χάσουν την ελκυστικότητά τους θα συνεχίσει να αυξάνεται εάν οι τιμές εξακολουθήσουν να παίρνουν την ανιούσα, τονίζει η Drewry, εκτός και αν αλλάξουν άρδην οι συνθήκες της αγοράς.

Είναι χαρακτηριστικό ότι η τιμή ενός VLCC πέντε ετών αυξήθηκε από $69 εκατ. το 2019 σε περίπου $110 εκατ. το α’ τρίμηνο του 2024. Την ίδια ώρα, οι τιμές νεότευκτων κινήθηκαν ανοδικά κατά 38% το ίδιο διάστημα. Η χαμηλή διαθεσιμότητα σύγχρονου τονάζ και οι υψηλές τιμές των μεταχειρισμένων πλοίων αναγκάζουν τους πλοιοκτήτες να προβαίνουν σε νέες παραγγελίες. Ενδεικτικά, εταιρείες όπως η Trafigura και η DHT έχουν επενδύσει σημαντικά σε νεότευκτα VLCCs, ακόμα και σε συνεργασία με λιγότερο σημαντικά κινεζικά ναυπηγεία. Όπως συμβαίνει πάντα στις περιπτώσεις αυτές, οι εν λόγω επενδύσεις αποτελούν ερωτηματικό, καθώς τα πλοία θα παραδοθούν μετά το 2025, με τις συνθήκες της ναυλαγοράς να παραμένουν άγνωστες.

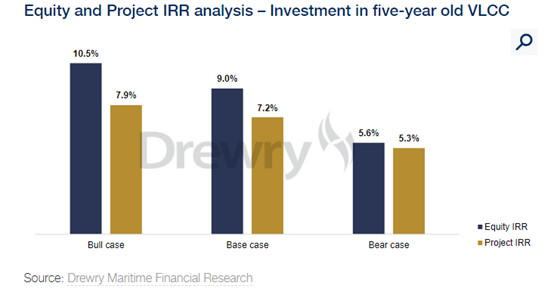

Η Drewry, προκειμένου να αξιολογήσει εάν η επένδυση σε μεταχειρισμένα πλοία είναι προσοδοφόρα, χρησιμοποίησε ένα VLCC πέντε ετών με τιμή $113 εκατ., λαμβάνοντας υπόψη το equity IRR και project IRR και συνέκρινε τις δυνητικές αποδόσεις με το κόστος ιδίων κεφαλαίων και το μέσο σταθμικό κόστος κεφαλαίου (WACC). Με βάση τους υπολογισμούς της Drewry, στο βασικό σενάριο, ένα πλοίο πέντε ετών σε μια περίοδο 20 ετών θα πρέπει να προσφέρει project IRR της τάξης του 7,2% και ένα equity IRR της τάξης του 9%. Την ίδια ώρα, το project IRR (7,2%) είναι χαμηλότερο από το WACC του 8,3%. Ενώ η διαφορά μεταξύ του IRR και του WACC φαίνεται μικρή, αν οι τιμές των πλοίων αυξηθούν περαιτέρω, το IRR θα μειωθεί περαιτέρω, καθιστώντας την επένδυση ακόμα λιγότερο ελκυστική.

Στο καλό σενάριο, το equity IRR της τάξης του 10,5% είναι υψηλότερο από το κόστος ιδίων κεφαλαίων (9,7%), γεγονός που υποδηλώνει ένα περιβάλλον αυξανόμενων ναύλων, που ευνοεί τους πλοιοκτήτες. Το project IRR είναι χαμηλότερο από το WACC ακόμα και στο καλό σενάριο. Στο κακό σενάριο, τόσο το equity IRR όσο και το project IRR είναι χαμηλότερα από το απαιτούμενο ποσοστό απόδοσης της επένδυσης.

Πηγή: naftikachronika.gr